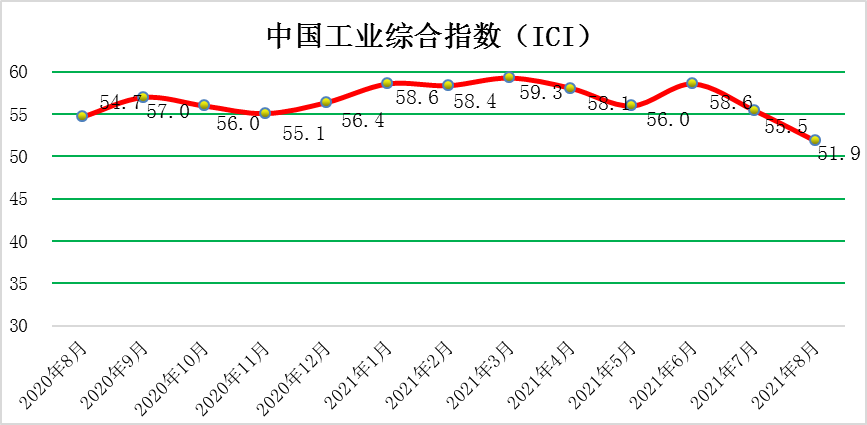

2021年8月份中國(guó)工業(yè)綜合指數(shù)為51.9%

文章來(lái)源:中國(guó)工業(yè)經(jīng)濟(jì)聯(lián)合會(huì) 發(fā)布時(shí)間:2021-10-11

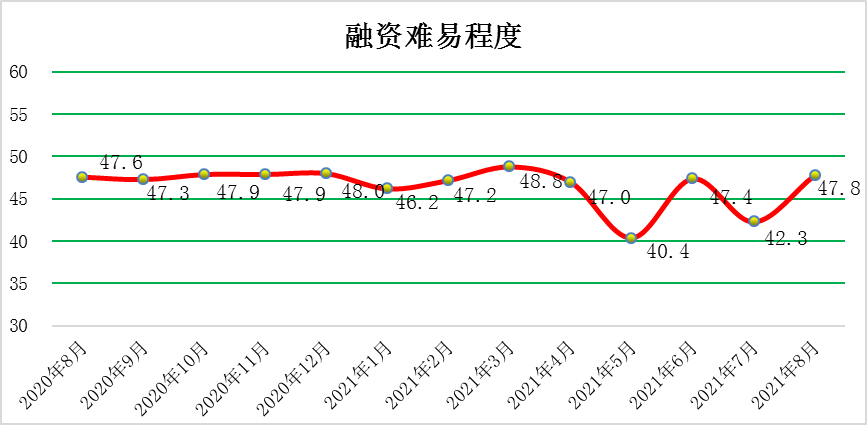

2021年8月份,中國(guó)工業(yè)綜合指數(shù)(以下簡(jiǎn)稱ICI)為51.9%,環(huán)比回落3.5個(gè)百分點(diǎn),受疫情短期沖擊影響,明顯回落,但自去年4月份以來(lái)連續(xù)位于榮枯線以上,表明中國(guó)工業(yè)經(jīng)濟(jì)總體持續(xù)恢復(fù)。生產(chǎn)狀況指數(shù)為55.3%,環(huán)比回落13.0個(gè)百分點(diǎn),大幅回落,企業(yè)生產(chǎn)擴(kuò)張明顯放緩。效益狀況指數(shù)為45.6%,環(huán)比回升0.2個(gè)百分點(diǎn),稍好于上月,小幅回升。經(jīng)營(yíng)環(huán)境指數(shù)為52.0%,環(huán)比回升3.3個(gè)百分點(diǎn),回升至榮枯線之上,經(jīng)營(yíng)環(huán)境得到改善。融資難易指數(shù)為47.8%,環(huán)比回升5.5個(gè)百分點(diǎn),持續(xù)位于榮枯線下方,該指數(shù)較大回升接近50%的均衡線,表明當(dāng)前企業(yè)融資難融資貴的問(wèn)題有較大改善,但依舊需要政府進(jìn)行干預(yù)、發(fā)揮作用。預(yù)期發(fā)展指數(shù)為55.9%,環(huán)比回落4.0個(gè)百分點(diǎn),有所回落但該指數(shù)依舊保持較高位優(yōu)勢(shì)。ICI制造業(yè)指數(shù)為52.6%,環(huán)比回落4.2個(gè)百分點(diǎn),受短期疫情影響,不再維持高位,但自去年4月份以來(lái)連續(xù)位于榮枯線以上,表明制造業(yè)總體持續(xù)穩(wěn)定復(fù)蘇。

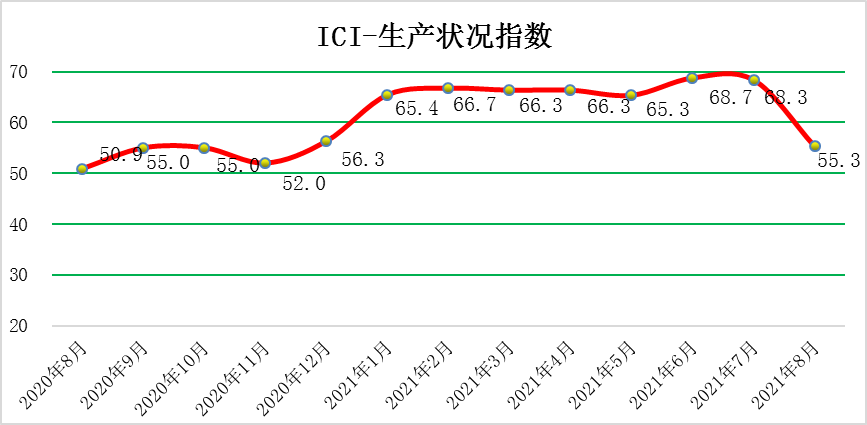

一、工業(yè)企業(yè)生產(chǎn)狀況指數(shù)環(huán)比回落

8月份,生產(chǎn)狀況指數(shù)為55.3%,環(huán)比回落13.0個(gè)百分點(diǎn),生產(chǎn)擴(kuò)張明顯放緩,由高位優(yōu)勢(shì)轉(zhuǎn)為較高位優(yōu)勢(shì),總體看,工業(yè)生產(chǎn)放緩,但生產(chǎn)活動(dòng)延續(xù)擴(kuò)張態(tài)勢(shì)。具體來(lái)看:產(chǎn)量指數(shù)為47.0%,環(huán)比回落15.0個(gè)百分點(diǎn),跌于榮枯線之下,生產(chǎn)活動(dòng)減弱;銷量指數(shù)為46.6%,環(huán)比回落16.6個(gè)百分點(diǎn),跌于榮枯線之下,國(guó)內(nèi)需求由增轉(zhuǎn)減。出廠價(jià)格指數(shù)為59.9%,環(huán)比上漲0.3個(gè)百分點(diǎn),工業(yè)品總產(chǎn)值增速加快,與此相應(yīng),企業(yè)出廠價(jià)格指數(shù)上升。主營(yíng)業(yè)務(wù)收入指數(shù)為65.7%,環(huán)比回落0.6個(gè)百分點(diǎn),企業(yè)的主營(yíng)業(yè)務(wù)收入增速稍放緩;設(shè)備利用率指數(shù)為49.3%,環(huán)比回落5.0個(gè)百分點(diǎn),跌落于榮枯線之下,企業(yè)產(chǎn)能持續(xù)恢復(fù),出貨繼續(xù)保持順暢。

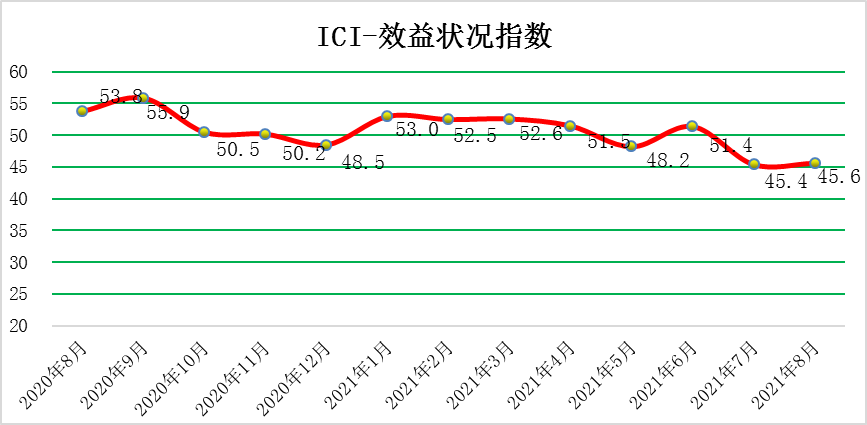

二、工業(yè)企業(yè)效益狀況指數(shù)環(huán)比回升

8月份效益狀況指數(shù)為45.6%,環(huán)比回升0.2個(gè)百分點(diǎn),繼續(xù)位于榮枯線之下,效益狀況延續(xù)收窄態(tài)勢(shì),成本負(fù)擔(dān)基本不變。具體來(lái)看,利潤(rùn)指數(shù)為58.3%,環(huán)比回落0.5個(gè)百分點(diǎn),企業(yè)盈利情況持續(xù)向好;成本指數(shù)為24.7%,環(huán)比回升6.4個(gè)百分點(diǎn),企業(yè)在成本方面的負(fù)擔(dān)依舊嚴(yán)重但有所改善,原材料價(jià)格等因素值得關(guān)注;產(chǎn)成品庫(kù)存指數(shù)為45.1%,環(huán)比回落3.6個(gè)百分點(diǎn),繼續(xù)位于于榮枯線之下,需求小于生產(chǎn),產(chǎn)品庫(kù)存增加。凈資產(chǎn)回報(bào)率指數(shù)為57.8%,環(huán)比回升0.1個(gè)百分點(diǎn),繼續(xù)位于榮枯線之上,企業(yè)凈資產(chǎn)持續(xù)改善。

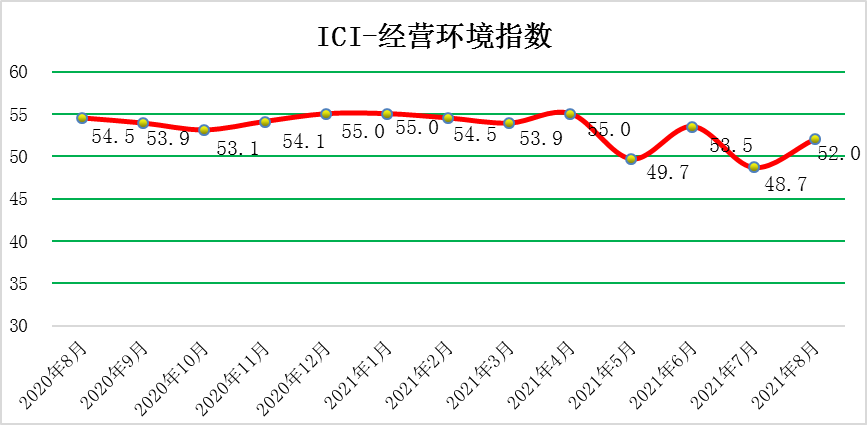

三、工業(yè)企業(yè)經(jīng)營(yíng)環(huán)境指數(shù)環(huán)比回升

8月份,經(jīng)營(yíng)環(huán)境指數(shù)為52.0%,環(huán)比回升3.3個(gè)百分點(diǎn),回升于榮枯線之上,經(jīng)營(yíng)環(huán)境并不穩(wěn)定,稅負(fù)和融資問(wèn)題有所改善。具體來(lái)看,稅費(fèi)負(fù)擔(dān)指數(shù)為48.1%,環(huán)比回升9.1個(gè)百分點(diǎn),得到極大改善,但仍位于榮枯線以下,稅費(fèi)政策還需深化;融資難易指數(shù)為47.8%,環(huán)比回升5.5個(gè)百分點(diǎn),企業(yè)融資難易度指數(shù)長(zhǎng)期以來(lái)處于榮枯線下方,說(shuō)明當(dāng)前企業(yè)融資仍需政府出臺(tái)、調(diào)整相關(guān)政策以改善;市場(chǎng)秩序指數(shù)58.2%,環(huán)比回落1.0個(gè)百分點(diǎn),持續(xù)高于榮枯線且處于高位,市場(chǎng)秩序持續(xù)改善。

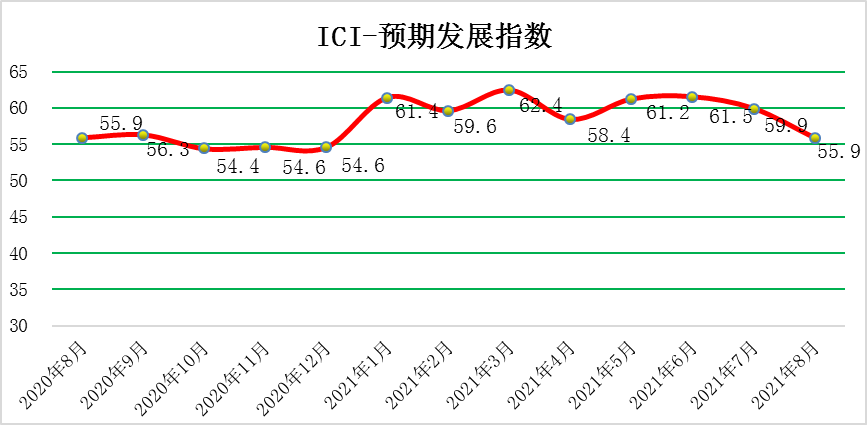

四、工業(yè)企業(yè)預(yù)期發(fā)展指數(shù)環(huán)比回落

8月份,預(yù)期發(fā)展指數(shù)為55.9%,環(huán)比回落4.0個(gè)百分點(diǎn),持續(xù)處于高位并持續(xù)在榮枯線以上,預(yù)期發(fā)展?fàn)顩r良好。未來(lái)經(jīng)營(yíng)狀況預(yù)判指數(shù)為63.4%,環(huán)比回落3.1個(gè)百分點(diǎn),持續(xù)且遠(yuǎn)高于榮枯線,說(shuō)明企業(yè)對(duì)未來(lái)經(jīng)營(yíng)狀況持續(xù)保持樂(lè)觀;未來(lái)訂貨量指數(shù)59.3%,環(huán)比回落3.9個(gè)百分點(diǎn),未來(lái)訂貨量持續(xù)增加,增速有所放緩;未來(lái)研發(fā)投入56.3%,環(huán)比回落7.3個(gè)百分點(diǎn),較大回落但繼續(xù)在榮枯線以上,研發(fā)投入持續(xù)增加,增速大幅放緩。預(yù)期投資額為47.8%,環(huán)比回落11.0個(gè)百分點(diǎn),預(yù)期投資額指數(shù)大幅回落,企業(yè)預(yù)期投資由增轉(zhuǎn)減。預(yù)期計(jì)劃用工指數(shù)50.8%,環(huán)比回升4.1個(gè)百分點(diǎn),重回榮枯線上方,工業(yè)企業(yè)用工人數(shù)趨勢(shì)由減轉(zhuǎn)增。

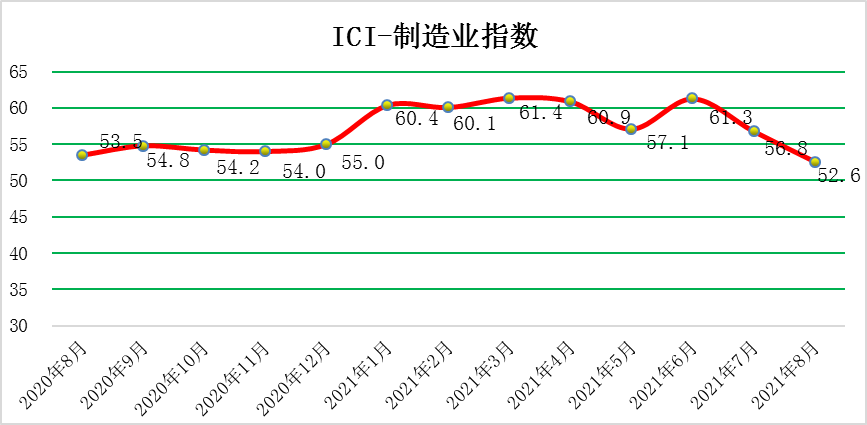

五、ICI制造業(yè)指數(shù)環(huán)比回落

8月份ICI制造業(yè)指數(shù)為52.6%,環(huán)比回落4.2個(gè)百分點(diǎn),受疫情沖擊,有所回落,不再維持高位,但持續(xù)高于榮枯線,制造業(yè)平穩(wěn)擴(kuò)張。7月份,中國(guó)制造業(yè)采購(gòu)經(jīng)理指數(shù)(PMI)為50.1%,環(huán)比下降0.3個(gè)百分點(diǎn),低于上年同期0.9個(gè)百分點(diǎn)。

制造業(yè)PMI走弱,主要有兩方面原因:

首先,近期汛期和疫情不可避免地對(duì)制造業(yè)生產(chǎn)經(jīng)營(yíng)帶來(lái)一定短期影響,特別是對(duì)需求端影響較為明顯——有調(diào)查企業(yè)反映,疫情、汛情等因素導(dǎo)致原材料供應(yīng)及產(chǎn)品交付不暢,生產(chǎn)周期延長(zhǎng),新接訂單因此減少。

其次,出口增長(zhǎng)動(dòng)能減弱,對(duì)工業(yè)生產(chǎn)的拉動(dòng)作用在持續(xù)弱化,是近期制造業(yè)PMI 指數(shù)連月下滑背后的一個(gè)趨勢(shì)性因素。可以看到,8月新出口訂單指數(shù)為46.7%,創(chuàng)去年7月以來(lái)新低,已連續(xù)4個(gè)月處于收縮區(qū)間。歷史數(shù)據(jù)顯示,盡管單月新出口訂單指數(shù)與月度出口增速相關(guān)性不明顯,但一段時(shí)間內(nèi)兩者仍具有明顯的同向波動(dòng)規(guī)律。我們估計(jì),繼7月出口增速下滑之后,8月出口增速將再現(xiàn)一定降幅。隨著未來(lái)一段時(shí)間出口對(duì)國(guó)內(nèi)經(jīng)濟(jì)的拉動(dòng)作用逐步減弱,內(nèi)需就要及時(shí)頂上來(lái)。這也是近期宏觀政策向穩(wěn)增長(zhǎng)方向微調(diào)的一個(gè)重要原因。

8月小型企業(yè)PMI盡管較上月略有反彈,但仍連續(xù)4個(gè)月處于收縮區(qū)間(與此相對(duì)應(yīng)的是,春節(jié)后大、中型企業(yè)景氣水平持續(xù)處于擴(kuò)張區(qū)間)。這首先源于疫情過(guò)后小微企業(yè)修復(fù)整體偏緩,加之近期上游原材料價(jià)格上漲,多處中下游的小微企業(yè)經(jīng)營(yíng)困難有所加大。我們判斷,后期宏觀政策還將加大定向滴灌力度,針對(duì)小微企業(yè)的金融扶持、減稅降費(fèi)等措施有可能進(jìn)一步加碼。

8月制造業(yè)PMI中的價(jià)格指數(shù)顯示,上游原材料價(jià)格上漲壓力在邊際減弱。其中,主要原材料購(gòu)進(jìn)價(jià)格指數(shù)低于上月1.6個(gè)百分點(diǎn)。這意味著盡管7月PPI 同比重回9.0%的高位,但本輪工業(yè)品價(jià)格上漲勢(shì)頭已在減弱。我們預(yù)計(jì),8月PPI 同比將小幅降至8.7%左右,而且接下來(lái)有望進(jìn)入一個(gè)穩(wěn)定的小幅下行過(guò)程。(注:“成本”、“產(chǎn)成品庫(kù)存”、“稅費(fèi)負(fù)擔(dān)”三個(gè)指數(shù)數(shù)值上升是指實(shí)際成本、庫(kù)存量、稅費(fèi)在減少,其數(shù)值下降則為增加)

【責(zé)任編輯:家正】

掃一掃在手機(jī)打開(kāi)當(dāng)前頁(yè)